○東日本大震災等による災害被害者に対する平成24年度の利府町介護保険料の減免に関する規則

平成24年5月28日

規則第14号

(趣旨)

第1条 この規則は、東日本大震災(平成23年3月11日に発生した東北地方太平洋沖地震及びこれに伴う原子力発電所の事故による災害をいう。)及び平成23年9月21日の台風15号(以下「震災等」という。)により被災した被保険者(介護保険法(平成9年法律第123号)第9条第1号に規定する第1号被保険者をいう。以下「被災被保険者」という。)に対する平成24年度保険料の減免に関し、必要な事項を定めるものとする。

(保険料の減免)

第2条 被災被保険者であって別表第1に定める減免の対象範囲に該当するものについては、利府町介護保険法施行細則(平成12年利府町規則第17号)第11条の2の規定にかかわらず、当該被災被保険者の平成24年度分として課する介護保険料の4月分から9月分までに相当する月割によって算定した額について、同表に定めるところにより減免する。

2 被災被保険者であって次の各号のいずれかに該当するものについては、利府町介護保険法施行細則第11条の2の規定にかかわらず、当該被災被保険者の平成24年度分として課する介護保険料を免除する。

(1) 被災被保険者又は生計維持者が被災者生活再建支援法(平成10年法律第66号)第2条第2号ハに規定する避難世帯となったとき。

(2) 被災被保険者又は生計維持者が原子力災害対策特別措置法(平成11年法律第156号)第15条第3項の規定による避難のための立退き若しくは屋内への退避に係る内閣総理大臣の指示、同法第20条第3項の規定による計画的避難区域及び緊急時避難準備区域に係る原子力災害対策本部長の指示があった日又は特定避難勧奨地点として特定した旨の通知があった日以降に、新たに結婚その他これに準ずる理由により、減免措置を受ける世帯に属することとなったとき。

3 この規則の規定により減免を受けようとする場合の利府町介護保険条例(平成12年利府町条例第1号)第11条第2項に規定する減免を受けようとする理由を証明する書類は、別表第2のとおりとする。

(減免の申請)

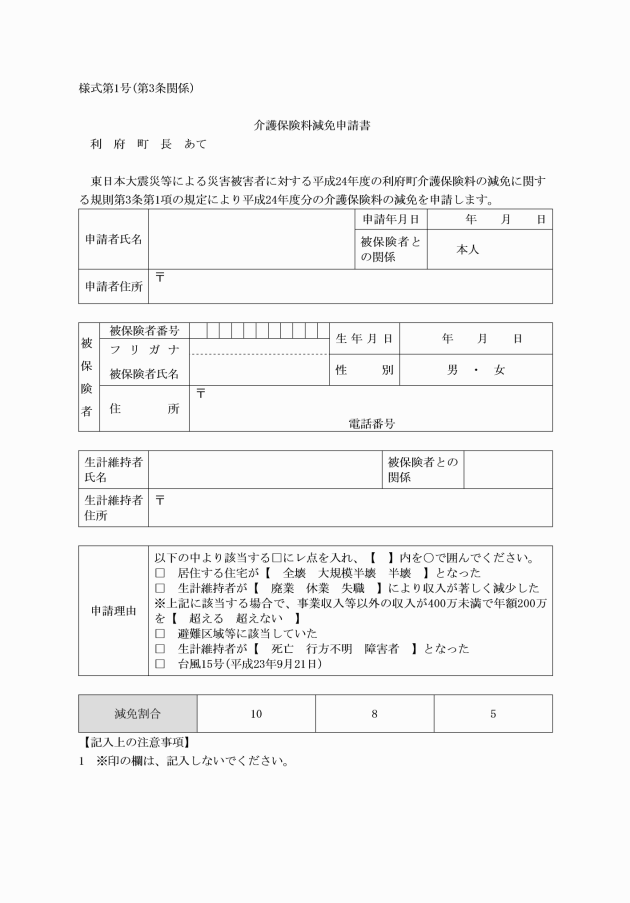

第3条 この規則の規定により介護保険料の減免を受けようとする被災被保険者は、介護保険料減免申請書(様式第1号)を町長に提出しなければならない。

2 前項の申請期限は、利府町介護保険法施行細則第11条の2第3項の規定により、平成25年3月31日までとする。

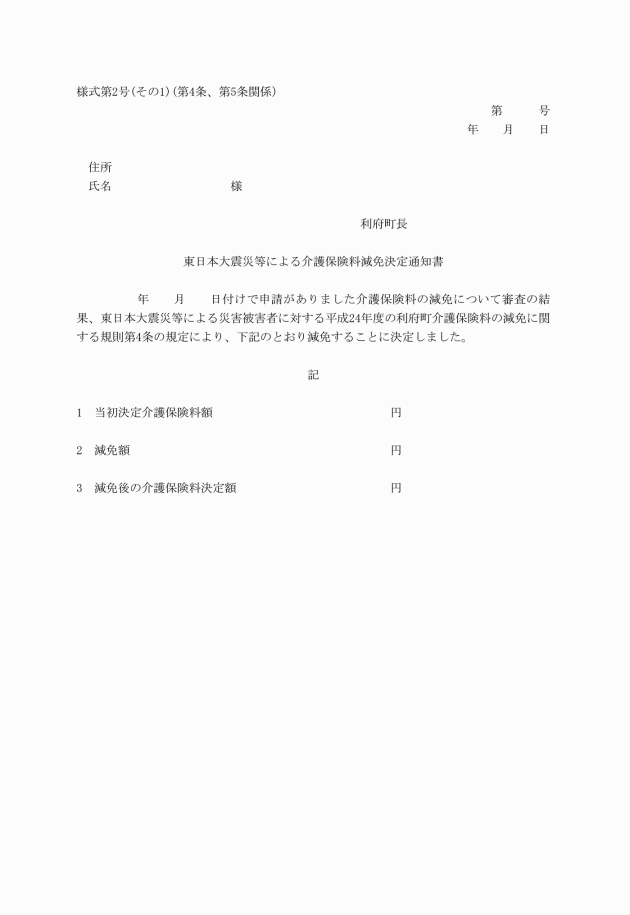

(1) 減免をする決定をした場合 東日本大震災等による介護保険料減免決定通知書(様式第2号(その1))

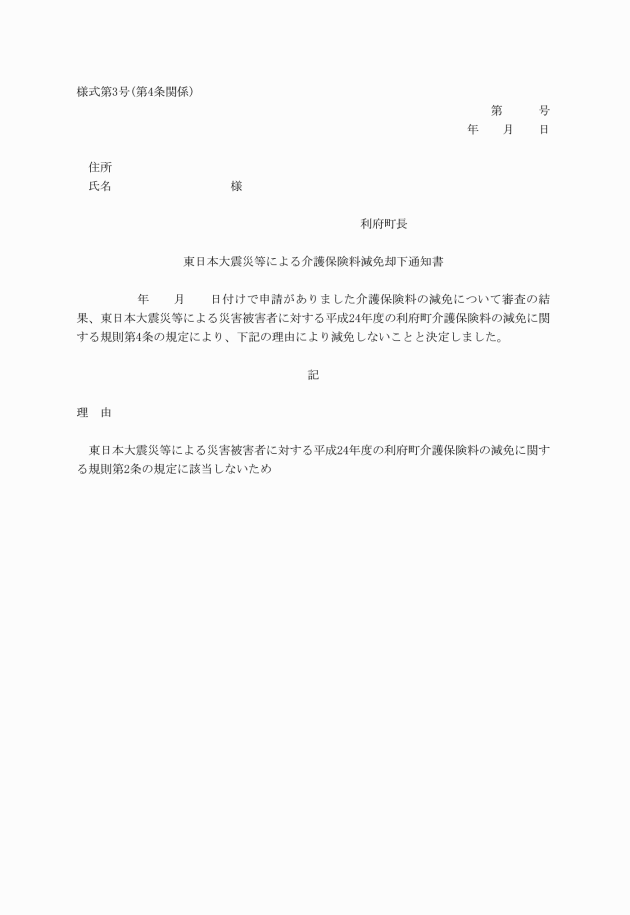

(2) 減免をしない決定をした場合 東日本大震災等による介護保険料減免却下通知書(様式第3号)

(職権による減免の処理)

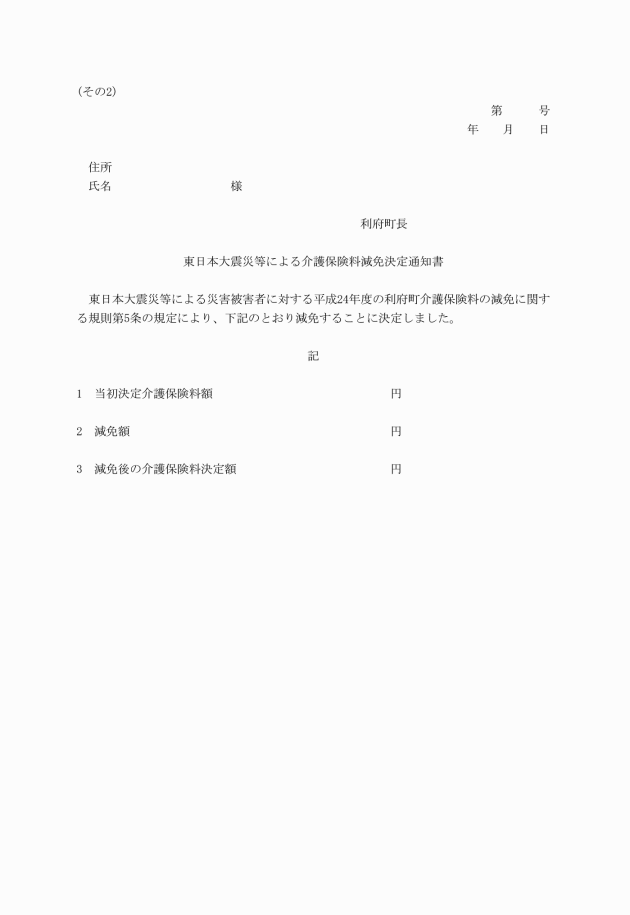

第5条 町長は、被災被保険者が減免の対象であることを確認した場合には、職権により減免することができる。この場合において、町長は、この旨を東日本大震災等による介護保険料減免決定通知書(様式第2号(その2))により通知するものとする。

(委任)

第6条 この規則に定めるもののほか、この規則の施行に関し必要な事項は、別に定める。

附則

この規則は、公布の日から施行し、平成24年4月1日から適用する。

附則(令和3年規則第37号)

(施行期日)

1 この規則は、令和4年4月1日から施行する。

(経過措置)

2 この規則による改正前のそれぞれの規則の規定による諸様式で取扱い上著しく支障のないものについては、当分の間、この規則による改正後のそれぞれの規則の規定によるものとみなす。

別表第1(第2条関係)

減免の割合 | 減免の対象範囲 |

10割 | (1) 被災被保険者若しくは生計維持者が居住していた住宅が受けた損害の程度が全壊又は大規模半壊の場合 (2) 生計維持者の平成24年中の事業収入等の減少が見込まれ、次のアからイのいずれかに該当する場合 ア 生計維持者の平成24年中の事業収入等の減少額から保険金等を控除した額が、平成22年の事業収入等の額の10分の3以上であるもの(被災被保険者の合計所得金額のうち、事業収入等に係る所得以外の所得の合計額が400万円を超える者を除く。)の平成22年度の合計所得額が200万円以下である場合 イ 平成22年の合計所得金額が200万円を超える場合で震災により生計維持者が業務を廃止し、又は休止若しくは失職したことにより当面の間、収入が見込めないとき (3) 生計維持者が死亡し、又は障害者になり若しくは重篤な傷病を負った場合 |

8割 | 生計維持者の平成24年度中の事業収入等の減少が見込まれ、生計維持者の事業収入等の減少額から保険金等を控除した額が、平成22年の所得金額の10分の3以上であるもの(被災被保険者の合計所得金額のうち、事業収入等に係る所得以外の所得の合計額が400万円を超える者を除く。)の平成22年の合計所得金額が200万円を超える場合 |

5割 | 被災被保険者又は生計維持者が居住していた住宅が震災により受けた損害の程度が半壊の場合 |

備考

1 この表において生計維持者とは、被災被保険者の属する世帯の生計を主として維持する者をいう。

2 この表において事業収入等とは、事業収入、不動産収入、山林収入及び給与収入をいう。

3 この表において保険金等とは、保険金、損害賠償等により補てんされるべき金額をいう。

4 この表において見積所得金額とは、地方税法(昭和25年法律第226号)第313条第1項に規定する総所得金額及び山林所得金額の合計額の見込額、雇用保険法(昭和49年法律第116号)に基づく給付その他これに類する給付について給与収入とみなして算定した額、障害年金、遺族年金、その他これに類する給付について所得税法(昭和40年法律第33号)第35条第4項に規定する公的年金等控除額に相当する額を控除した額並びに退職手当等の収入に2分の1を乗じて得た額の合算額をいう。

5 この表において合計所得金額とは、地方税法第292条第1項第13号に規定する合計所得金額をいう。

6 この表において障害者とは、地方税法第292条第1項第9号に規定する障害者をいう。

7 この表において住宅が受けた損害の程度とは、国で定める災害に係る住宅の被害認定基準運用指針による。

8 災害に起因し、当該住宅を滅失したものについては、その損害の程度は全壊とみなす。

別表第2(第2条関係)

該当する条項 | 減免を受けようとする理由を証明する書類 |

罹災証明書、その他これに準ずる証明書 | |

廃業証明書、休業損害証明書等公的に交付される書類であって、事実の確認が可能なもの。ただし、公的に発行される書類による確認が困難な場合、生計維持者による申立書及び事業主等による証明書 | |

別表第1 10割の項第3号 | 死亡にあっては死亡診断書(死亡診断書のみでは判断が困難な場合は、併せて死亡診断書に準ずる医師による証明書)又は警察の発行する死体検案書、その他の場合にあっては医師の診断書 |

避難指示等の対象区域に住所を有していたことが確認できるもの(住民票、戸籍謄本の附票など) |

(令3規則37・一部改正)