税の負担調整措置について

税の負担調整措置とは

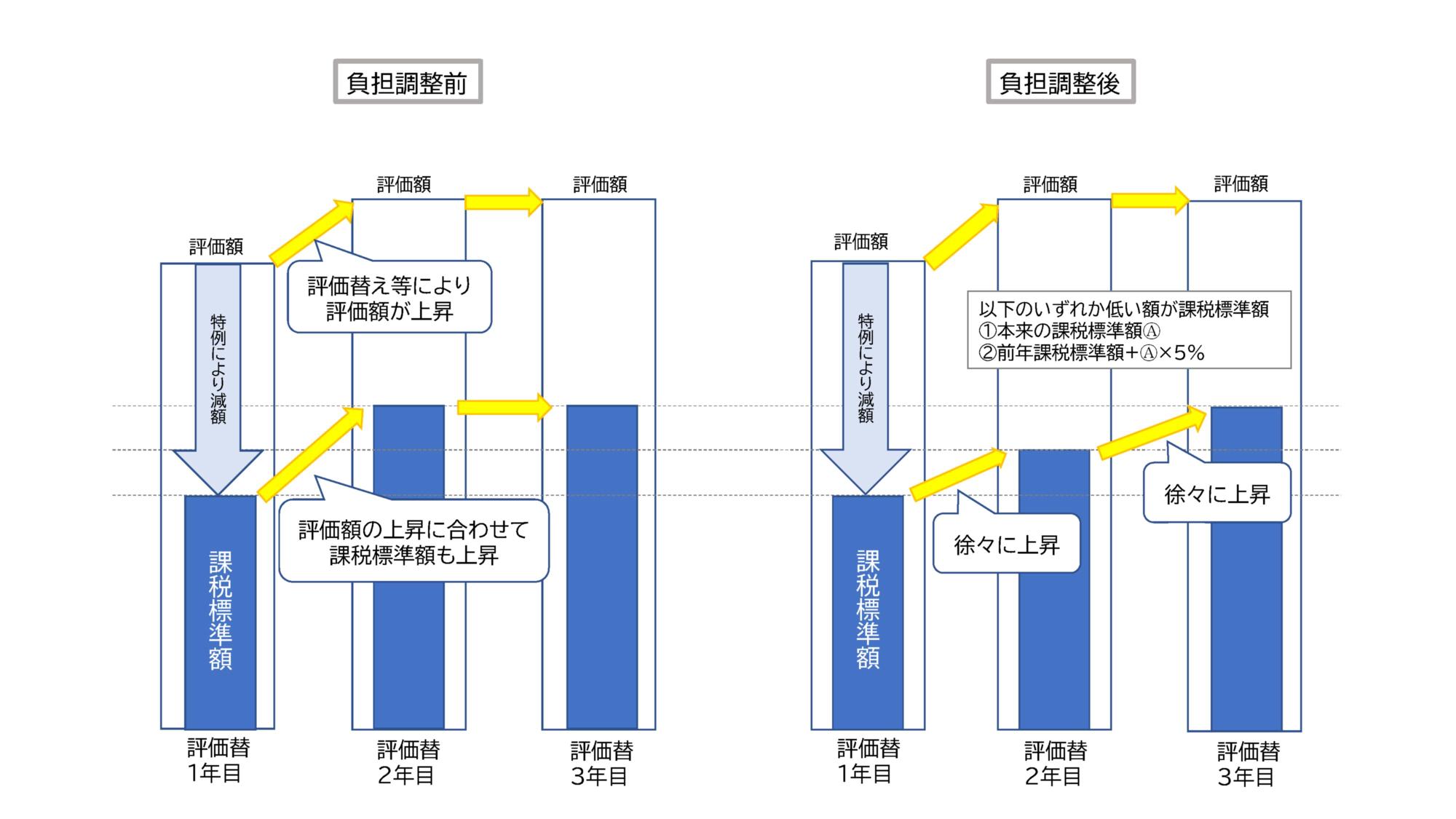

地価の上昇により税額が急激に上がることを防ぎながら地域間における税負担の均衡を図るため、負担水準が高い場合は課税標準額を引き下げ又は据置き、負担水準が低い場合は課税標準額をゆるやかに引き上げていく仕組みとなっています。

上昇は負担水準が100%に達するまで継続されるため、負担水準が低い土地は価格が下落しても税負担が上昇する場合があります。

負担調整措置のイメージ

負担水準とは

負担水準とは、課税標準額が固定資産税評価額との比較から見てどの程度の水準にあるかを示すもので、次の算式により求めます。(前年度と今年度で地目変更や分合筆等による土地利用の変更がない場合)

負担水準(パーセント)=前年度の課税標準額÷今年度の評価額から計算した課税標準額(評価額×特例率等)×100

負担水準が低いと、本来の評価額と比較して課税標準額が低い状態といえます。そのため、課税標準額を評価額に合わせた金額とするのですが、急激に上昇させると税負担が大きいため、負担調整措置により徐々に増加していくものとなっています。

負担調整について

| 負担水準 | 税額 |

課税標準額 |

| 100%以上 | 減少 | 評価額×住宅用地の特例率 |

| 100% | 据置 | 前年度の課税標準額を据え置き |

| 100%未満 | 上昇 |

前年度の課税標準額+(評価額×住宅用地の特例率)×5% ただし、この計算結果が ・(評価額×住宅用地の特例率)×100%を超える場合は(評価額×住宅用地の特例率)が課税標準額 ・(評価額×住宅用地の特例率)×20%未満の場合は(評価額×住宅用地の特例率)×20%が課税標準額

|

住宅用地の特例率は、住宅1戸あたり200平方メートル以内が6分の1で、それを超える分は3分の1となります。

| 負担水準 | 課税標準額 |

| 70%超 | 評価額×70% |

| 60%以上70%以下 | 前年度の課税標準額を据え置き |

| 60%未満 |

前年度の課税標準額+評価額×5% ただし、この計算結果が ・評価額×60%を超える場合は評価額×60%が課税標準額 ・評価額×20%を下回る場合は評価額×20%が課税標準額 |

更新日:2026年04月30日