給与からの特別徴収について

特別徴収の推進について

利府町では、宮城県内の各市町村と足並みを揃えて平成25年度から給与所得者の特別徴収(給与天引き)を推進しております。

特別徴収とは

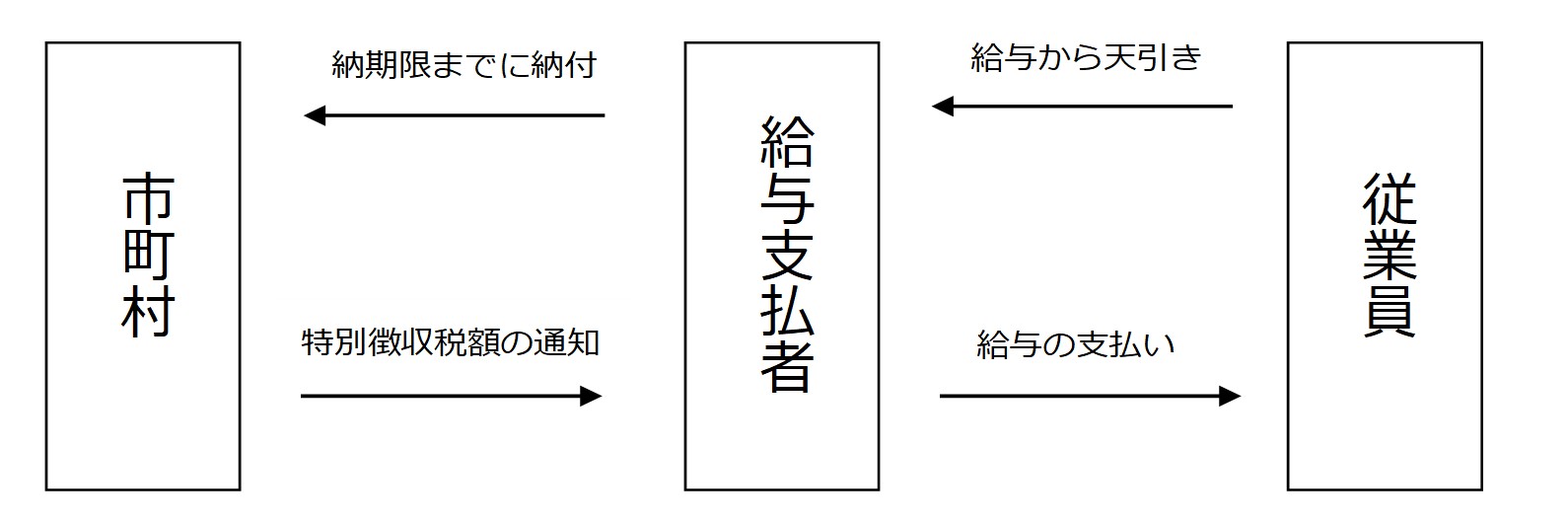

給与支払者(特別徴収義務者)が従業員(納税義務者)の個人住民税を毎月の給与から天引きし、従業員に代わって市町村に納入する制度です。

※原則として、給与所得のある方については個人住民税を特別徴収の方法によって徴収することとなっておりますが、次の1から5に該当する場合は普通徴収(個人で納付)とすることが可能になります。

- 受給者総人員が2人以下の事業所の方(受給者総人員とは、利府町への報告人員ではなく、事業所全体としての受給者人員です。)

- 乙欄に該当する方

- 給与が少なく税金が引けない方

- 不定期雇用の方(給与の支払いが毎月行われない方又は月ごとの支払額に大きな差が生じる方)

- 年度末までに退職した方

特別徴収のメリット

普通徴収の場合は納期が年4回であるのに対し、特別徴収は納期が年12回であるため、1回あたりの納付額が少なくなることや従業員自らが金融機関等へ出向いて納税する手間が省かれるため、利便性が向上することなどが挙げられます。

特別徴収税額の通知方法

事業所から報告を受けた各従業員の前年の所得をもとに市町村で税額を計算し、毎年5月に給与支払者宛てに毎月の特別徴収税額(6月分から翌年5月分)を通知します。

この通知をもとに給与支払者が特別徴収を行います。

特別徴収事務の流れ

1.給与支払報告書の提出

毎年1月31日までに、市町村へ従業員(アルバイト・パート、役員などを含む全員)の給与支払報告書を提出いただきます。

2.特別徴収税額の通知(市町村から給与支払者へ)

毎年5月に給与支払者(特別徴収義務者)へ特別徴収税額を通知します。

3.特別徴収税額の通知(給与支払者から従業員へ)

従業員(納税義務者)へは、給与支払者(特別徴収義務者)を経由して特別徴収税額を通知します。

4.個人住民税の徴収(給与天引き)

6月から翌年5月まで毎月従業員に支払う給与から通知された特別徴収税額を徴収していただきます。

5.税額の納入

徴収いただいた税額を翌月の10日までに市町村に納入していただきます。

給与以外の所得があるとき

給与所得以外(農業所得や不動産所得など)の所得があるときは、これらに係る税額は原則として給与所得に加算して特別徴収することになります。

ただし、確定申告等で納税義務者からこの分の税額を普通徴収としたい旨の申出がある場合は、給与所得と分離して普通徴収の方法により納めることができます。

従業員(納税義務者)に異動があったとき

従業員(納税義務者)が退職・休職・転勤等によって給与の支払いを受けなくなったときは、速やかに給与所得者異動届出書を提出していただきますようお願いします。異動届出書の提出が遅れますと、退職した方の分まで特別徴収義務者が滞納処分の対象となります。また、退職者への納税通知書の交付が遅れ、御迷惑をおかけすることがありますので、遅滞なく届け出てください。

特別徴収税額の納期の特例

納期の特例とは

給与の支払いを受ける従業員数が常時10人未満の事業所では、町長の承認を受けて年2回に分けて月割額をまとめて納入することができます。

| 特別徴収月 | 納期 |

| 6月~11月分 | 12月10日 |

| 12月~翌年5月分 | 翌年6月10日 |

納期の特例の申請方法

申請の際は、「特別徴収の納期の特例に関する承認申請書」を税務課町民税係に提出してください。審査により承認された場合は、承認通知書を送付いたします。

なお、申請書は毎年提出していただく必要はありません。一度提出していただければ、次年度についても継続して特例を受けることができます。ただし、納期の特例要件を欠いた場合は、「特別徴収の納期の特例承認取消届出書」で遅滞なくその旨届出してください。

様式ダウンロード

各種様式は下記のリンクからダウンロードしてください。

更新日:2023年12月25日